退職金制度はいくつかありますが、その中の主要な3つを紹介、比較します。

中退共とは

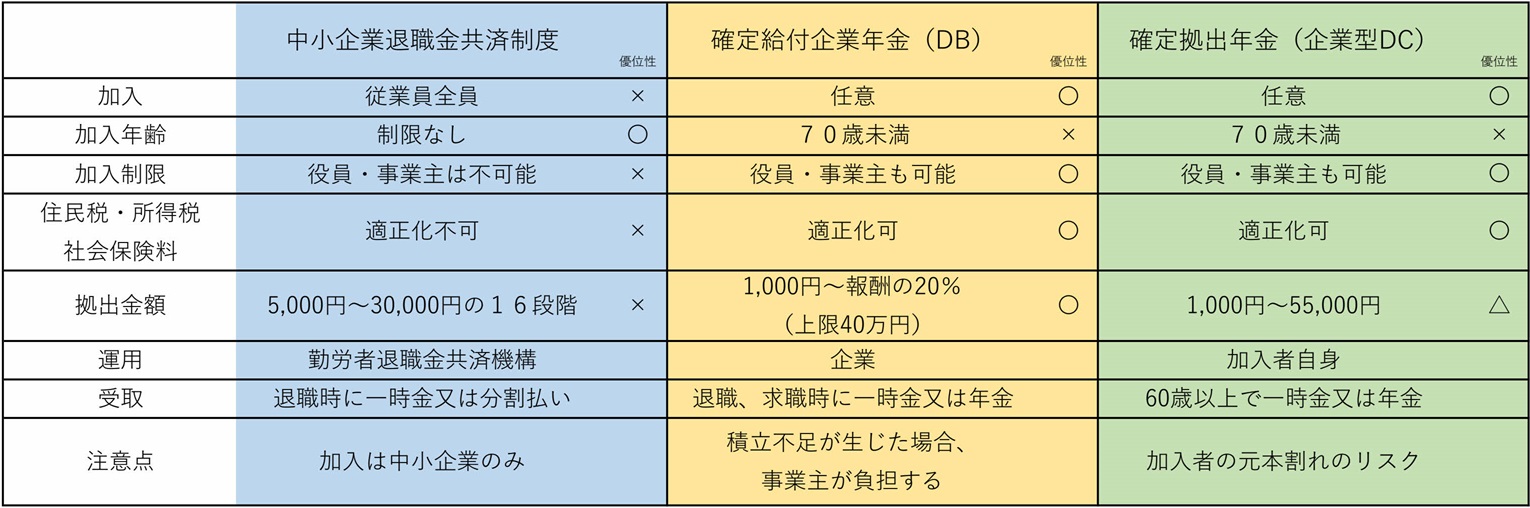

中小企業退職金共済といい、国の退職金制度です。

昭和34年からある、歴史ある制度で、令和5年には379,372事業所が加入しています。

制度の仕組みとしては、毎月企業が掛金を拠出し、従業員が退職した場合に、中退共から従業員に退職金が支払われます。

名前の通り中小企業が加入対象となります。

従業員の全員加入が原則ですが、事業主は加入できません。

掛金は5,000円(短時間労働者は2,000円)から30,000円となっています。

退職金額は基本退職金+付加退職金となります。

基本退職金とは掛金月額と掛金納付月数に応じて法令で定められている金額で、制度全体で予定利回り1%として定められています。

※資料「よくわかる中退共制度」

付加退職金とは、中退共の運用収入や財務状況によって付加されるものです。

確定給付年金とは

確定給付年金は、退職後の年金支給額が事前に決まっている年金制度のことです。

企業が提供する年金制度で、従業員が退職した後に支給される年金額が、予め定められた基準に基づいて計算されます。

確定給付年金の特徴としては、将来受け取る年金額があらかじめ決められているので、将来の年金額の予測がつき安心といえるでしょう。

掛金と掛金納付月数に応じて一定の額を年金として受け取ることができます。

確定給付年金は、基本的には企業が積み立て、企業が運用します。

企業が年金資金を運用し、将来支給する年金額が確保できるように責任を負います。

年金資金がマイナスになった場合は、企業が補填するリスクがあります。

加入者は70歳未満の厚生年金被保険者です。

従業員、事業主共に加入できます。

掛金は1,000円単位で最大で給料の20%(上限40万円)まで設定できます。

確定給付年金は各企業によって詳細は異なります。

また、導入した制度によっては社会保険料の適正化にもつながります。

確定拠出年金とは

確定拠出年金とは、毎月の企業の年金資金の拠出額が決められています。

年金の額がいくらになるかは運用実績次第です。

運用は加入者自身が行うため、選んだ金融商品によっては元本割れのリスクがあります。

年金額の元本保証ではないため、会社が補填する必要はありません。

加入者は70歳未満の厚生年金被保険者です。

従業員、事業主共に加入できます。

掛金は1,000円単位で最大で5,5000円まで設定できます。

確定給付年金は各企業によって詳細は異なります。

また、導入した制度によっては社会保険料の適正化にもつながります。

各制度の比較

各制度を比較した表です。

結局どの制度がベストなの?

当然それぞれメリットデメリットがありますが、私は確定拠出年金制度をオススメします。

確定拠出年金の最大の特徴は、運用を加入者自身が行う点です。

株や債券を積み立て運用することによって、物価が上昇し、お金の価値が下がる現代において、積み立てた退職金が目減りするリスクを避けやすくなります。

例えば、5年前は卵1パックが100円だったのが、現在は250円近くになるように、物価は確実に上がっています。

確定拠出年金では、こうした物価上昇に対応できる可能性が高く、資産を増やす手段を自分で選べるのです。

一方で、中退共や確定給付年金(DB)は、退職金額があらかじめ決まっており、物価が上昇するとその実質的な価値が減少するリスクがあります。

また、確定給付年金は、年金額が固定されているため、企業がハイリスク・ハイリターンの運用ができません。

そのため、高いリターンを得る可能性が低く、拠出した金額がそのまま退職金となることが一般的です。

確定拠出年金ならば、運用を自分のペースで行い、物価上昇やインフレにも柔軟に対応できるため、将来の資産をより効果的に増やすことができます。

また税金や社会保険料の適正化の手段があるのも確定拠出年金をオススメする理由の一つです。

退職金制度を導入し、労働者に安心して働ける企業づくりを目指しましょう。